上次跟大家探討完大陰燭應用在盈富基金(02800)的表現後,今日就研究一下用在美股方面,效果會如何。

尤其是近期美股轉弱,道指由1月13日高見36513點後連跌五個交易日,還伴有大陰燭出現,35000點亦告失守。標普500指數走勢也不遑多讓,由1月12日最高4748點,輾轉跌至週四(1月21日)的4482點,過去幾個交易日也出現多支大陰燭。

今篇文章,或許會對大家有多一點啟示,如果想捕捉美股低撈的機會,就要留意﹗

本人認為標普500指數較能代表美股,所以今次將會重點探討大陰燭長倉策略應用在標普500指數ETF (SPY)的表現。

SPY大陰燭定義:

以下是幾個關於SPY的基本數據:

數據收集時間:1993年至2021年

1. SPY有50.9%日子是陽燭,49.1%日子是陰燭;

2. SPY平均高低波幅 (即 [High-Low]/Open) = 1.3%;

3. 燭身平均波幅 (abs[Close-Open]/Open) = 0.6%;

4. 燭身佔高低波幅的平均值為46.6%。

我們界定大陰燭為:

1. 高低波幅為1.5%

2. 燭身佔高低波幅的平均值為75%或以上

我們會測試在滿足以上條件後建立長倉,然後觀察不同持倉時間,及加入平均線的交易結果。

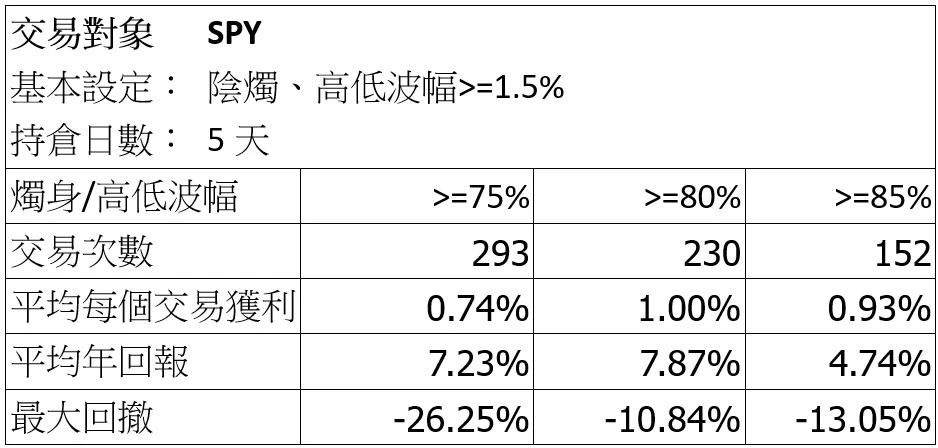

SPY持倉5天測試

我們先看看燭身佔高低波幅的平均值為75%、80%及85%,然後持倉五天,結果如下:

當燭身佔高低波幅>=75%時,平均年回報率7.2%,以單一策略而言表現不俗,但最大回撤高達26%,令投資者卻步。

當燭身佔高低波幅>=80%時,平均年回報率7.9%,而最大回撤低至11%,令人滿意。

當燭身佔高低波幅>=85%時,平均年回報率跌至4.7%,而最大回撤回升至13%,不是好的選擇。

即是當出現燭身高低波幅大於80%時入市,持倉五天的效果為最好﹗

SPY持倉5天 + 200天EMA測試

以下測試加入200天平均線作趨勢過濾。

在加入200天平均線後,獲利能力大幅下滑至2%至3%,但最大回撤則上升至15%至30%,整體表現低於第一組測試結果,意味這個策略並不可行。

SPY持倉10天 + 200天EMA測試

最後我們嘗試將持倉時推高至10天。

提高持倉日子後,平均年回報率只是輕微上升,但三個組合的最大回撤皆企在20%水平。

總結:

數據顯示,原來在沒有平均線作趨勢過濾,並只是持倉5天,在SPY而言,表現最佳,跟以往用於港股的策略有所不同。所以說,有時指標多不一定好,一定要互相配合,作很多不同測試,才可以下結課。

Ben Yung

專欄作者簡介:南華證券高級副總裁,投資經驗逾30年,程式交易專家,擅長運用量化分析方法及程式交易系統,研究股票、外匯、商品、期貨市場走勢,曾為機構投資者開發交易系統,並在職業訓練局教授持續進修的投資課程,亦曾獲聖雅各福群會等機構擔任短期投資課程導師。證監會持牌人

Facebook及YouTube: Benalytics投資教室

網頁:https://benalytics.co

免責聲明:本文旨在探討如何利用量化分析來評估交易策略的成效,所有內容均不涉及投資或交易建議或要約。筆者及機構不會對任何人士的交易結果負任何責任。投資者入市前需先了解交易涉及的風險及個人承擔風險的能力。

(原文刊登於2022年1月25日《香港財經時報》網站刊登)

Comments are closed.